更新日:2026年6月2日

ここから本文です。

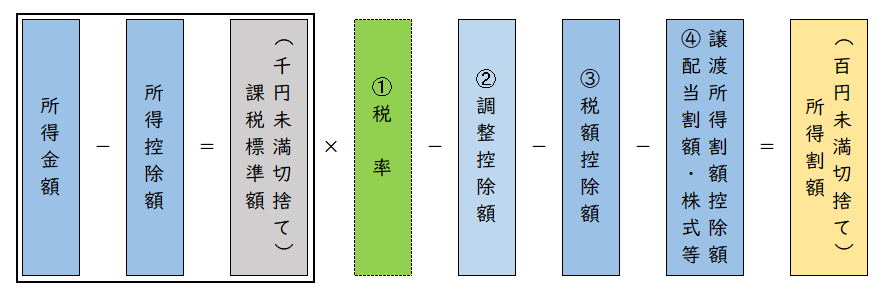

所得割額の計算

所得割額は、以下の計算式によって求めます。

①税率

総合課税の所得(給与、事業、不動産、配当、一時、雑、利子、譲渡)および山林所得は下表の税率を使います。

|

区分 |

市民税 |

県民税 |

|---|---|---|

|

税率 |

6% |

4% |

②調整控除

※人的控除の差については、人的控除の差の一覧表をご参照ください。

具体的には、次の額を所得割から減額します。

- 市民税・県民税の課税所得金額が200万円以下の人

アとイのいずれか小さい額の5%- ア 人的控除の差の合計額

- イ 市民税・県民税の課税所得金額

- 市民税・県民税の課税所得金額が200万円超の人

{人的控除の差の合計額-(市民税・県民税の課税所得金額-200万円)}の5%

ただし、この額が2,500円未満の場合は2,500円とします。

③税額控除

配当控除

配当所得の金額×配当控除の控除率=配当控除額

配当控除の控除率

|

課税標準額 |

市民税 |

県民税 |

|

|---|---|---|---|

|

1,000万円以下の場合 |

1.6% |

1.2% |

|

|

1,000万円を超える場合 |

1,000万円以下の部分の金額 |

1.6% |

1.2% |

|

1,000万円を超える部分の金額 |

0.8% |

0.6% |

|

※配当所得の金額種類によっては控除率が異なる場合があります。

外国税額控除

外国で得た所得について、その国の法令により所得税や市民税・県民税に相当する税が課税された場合は、一定の方法で外国税額が控除されます。

住宅借入金等特別税額控除(住宅ローン控除)

所得税の住宅借入金等特別控除の適用を受けていて、一定の要件を満たす場合は、当該年分の所得税から控除しきれなかった額を翌年度分の市民税・県民税から控除します。

対象となる人

所得税で住宅借入金等特別控除の適用を受けていて、かつ、所得税において住宅借入金等特別控除可能額が控除しきれなかった人。

※令和7年末までの入居者が対象

控除される額

次のいずれか小さい額が市民税・県民税から税額控除されます。

1.所得税の住宅借入金等特別控除可能額のうち所得税において控除しきれなかった額

2.<消費税なし、もしくは消費税率5%が適用されている人>

{所得税の課税総所得金額等の額+(所得税の基礎控除額-48万円※)}×5%(上限97,500円)

<消費税率8%または10%が適用されている人>

{所得税の課税総所得金額等の額+(所得税の基礎控除額-48万円※)}×7%(上限136,500円)

<消費税率8%または10%が適用されている人で令和4年以降に入居した人>

{所得税の課税総所得金額等の額+(所得税の基礎控除額-48万円※)}×5%(上限97,500円)

※0円未満の場合は0円となります。

適用方法

勤務先から提出のあった「給与支払報告書(年末調整済みのもの)」や、税務署の「確定申告書」の住宅借入金等特別控除の内容から、市民税・県民税の住宅借入金等特別控除額を決定し、適用します。

住宅借入金等特別控除額の適用を初めて受ける方は、必ず税務署での所得税の確定申告が必要となります。必要書類等はお住まいを所管する各税務署へお尋ねください。

寄附金税額控除

前年中に次のア~ウに該当する寄附金を支出したときは、2,000円を超える部分について、その金額に応じた税額控除を受けることができます。

- ア 大分県共同募金会または日本赤十字社大分支部に対する寄附金

(※国や政党等に対する寄附金は対象になりません) - イ 大分県や大分市の条例により指定された、大分県内または大分市内に事務所または事業所がある次の法人に対する寄附金

- 特定公益増進法人(社会福祉法人、公益社団法人、公益財団法人など)

- 国立大学法人、公立大学法人など

- 認定NPO法人

- 認定NPO法人以外のNPO法人への寄附金(所得税の控除対象ではありませんので、市民税・県民税の申告が必要です

- ウ 地方公共団体に対する寄附金(ふるさと寄附金)

- エ 災害等に対する義援金

- A.基本控除額の計算

(寄附金額※1-2,000円)×10% ※1寄附金額は、総所得金額等の30%を上限とします - B.特例控除額の計算(ふるさと寄附金の場合のみ)

(寄附金額-2,000円)×{90%-(0~45.945%※2)} ※2寄附をした人の所得税限界税率

※この特例控除額は、市民税・県民税所得割額の20%を上限とされ、A.基本控除額に加算されます

(26年度から50年度までは、復興特別所得税(2.1%)分を減ずる調整が行われます)

ふるさと納税ワンストップ特例制度

確定申告の不要な給与所得者等がふるさと納税を行う場合、確定申告を行わなくてもふるさと納税の寄附金控除が受けられる仕組みです。確定申告を行う場合は所得税と市民税・県民税から軽減を受けますが、ワンストップ特例の場合は所得税の軽減相当額を含め、市民税・県民税からまとめて控除します。なお、ワンストップ特例の適用を受けるには、寄附先の自治体に申告特例申請書を提出する必要があります。

税務署への確定申告をしない人で、寄附金税額控除の適用を受けるためには、市民税・県民税の申告が必要です。

個人市民税・県民税における特別税額控除(定額減税)※令和6年度

賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指すための一時的な措置として、令和6年度分の個人市民税・県民税において定額減税が実施されます。

④配当割額・株式等譲渡所得割額税額控除

上場株式等に係る配当所得・株式等譲渡所得については、20%(所得税15%、市民税・県民税5%)を源泉徴収されているため、申告する必要はありませんが、申告した場合は課税され、当該所得の5%相当額を配当割額、株式譲渡所得割として控除します。なお、控除不足額があれば、税額に充当、または還付します。

関連リンク

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

![]()

〒870-8504 大分市荷揚町2番31号

電話番号 097-534-6111(代表) 097-534-6119(時間外) 法人番号4000020442011

開庁時間:月曜日から金曜日 午前8時30分から午後5時15分(祝日・休日および12月29日から1月3日を除く)

Copyright(C) OITA CITY. All Rights Reserved.