更新日:2025年10月27日

ここから本文です。

市民税・県民税・森林環境税は特別徴収(給与天引き)が便利です

特別徴収とは

個人市民税・県民税および森林環境税の特別徴収とは、所得税の源泉徴収と同様に、給与支払者である事業主の方が、従業員の方に毎月支払う給与から個人市民税・県民税および森林環境税を天引きし、納税義務者である従業員の方に代わって、従業員の方がお住まいの市町村ごとに納入する制度です。

地方税法および大分市税条例の規定により、所得税の源泉徴収義務のある事業所(給与支払者)は、所得税と同様、市民税・県民税・森林環境税を特別徴収する義務があります。

特別徴収のメリット

- 従業員の方が自分で納付する手間を省くことができます。

- 毎月の給与天引きになるので、1回あたりの税負担額が少なくなります。(普通徴収は年4回払い、特別徴収は年12回払い)

- 給与天引きされることで納め忘れがなくなり、滞納の発生や、その滞納による延滞金発生の心配がなくなります。

- 市が個人市民税・県民税および森林環境税の税額計算を行いますので、所得税のように事業主(給与支払者)の方が税額を計算する必要はありません。

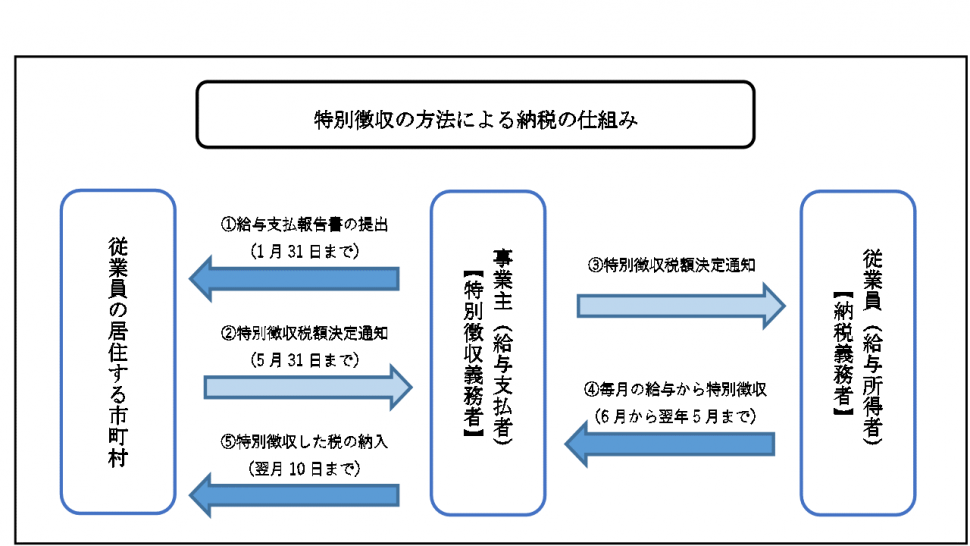

特別徴収の仕組み

(1)給与支払報告書の提出

事業所(給与支払者)は、毎年1月31日までに従業員の方が1月1日時点で居住する市へ給与支払報告書を提出します。

(2)特別徴収税額の通知

市は、提出された給与支払報告書と確定申告等の資料を基に税額を計算し、毎年5月末までに「特別徴収税額決定通知書(特別徴収義務者用・納税義務者用)」、「納入書」等を送付します。

(3)毎月の給与から特別徴収

事業所(給与支払者)は、特別徴収税額の決定通知書(特別徴収義務者用)に記載されている税額を、従業員の方の毎月の給与から個人市民税・県民税および森林環境税を徴収します。

(4)特別徴収した税の納入

事業所(給与支払者)が徴収した個人市民税・県民税および森林環境税を、徴収した月の翌月10日までに、従業員の方が1月1日時点で居住する市に納入していただきます。

※従業員が常時10人未満の事業所は、申請により年12回の納期を年2回にすることができます。(納期の特例)

希望される事業所は「市民税・県民税・森林環境税特別徴収税額の納期の特例に関する承認申請書」をご提出ください。

(納入時期)

6月から11月の給料天引き分は、12月10日までに納入(1回目)

12月から翌年5月の給料天引き分は、6月10日までに納入(2回目)

給与からの特別徴収に関するQ&A

Q1

特別徴収は必ずしなければならないのですか。また、根拠法令はありますか。

A1

地方税法等に規定されている要件(Q3参照)に該当する事業主は、特別徴収を必ず実施しなければなりません。特別徴収制度は、新たな法令改正などがあったわけではなく、今までも特別徴収していただく必要がありました。

根拠法令:地方税法第321条の3、4 大分市税条例第38条、39条

Q2

特別徴収を納入しなかったらどうなりますか。

A2

特別徴収義務者は特別徴収税額決定通知書に記載されている税額を納期限内に納入する義務があります。特別徴収を拒否した結果、納期限を経過した場合は、税金を滞納していることになり、法令に基づき滞納処分をすることになります。また、地方税法による罰則規定もあります。

Q3

すべての事業主が対象ですか。

A3

所得税の源泉徴収義務のある事業主の方は、特別徴収することが法令により義務づけられています。ただし、下記に該当する場合は、特別徴収を行わないこともできます。

- 常時2人以下の家事使用人のみに対して給与等の支払いをする者

- 他市町村を含む給与受給者(従業員)総数が2人以下である者

Q4

すべての従業員が対象ですか。パート、アルバイトの従業員も対象ですか。

A4

従業員が前年中に給与の支払いを受けており、かつ、4月1日において給与の支払いを受けている場合は、特別徴収により納入することになります。パート、アルバイトの従業員も該当する場合は特別徴収の対象となります。ただし、下記に該当する場合は、特別徴収を行わないこともできます。

- 他の事業所で特別徴収されている(乙欄該当者を含む)

- 給与が少額で税額が引けない

- 給与の支払日が不定期(給与の支払いが毎月でない)

- 退職者、退職予定者(5月末日まで)および休職者

Q5

従業員が少ないので、特別徴収はしたくないのですが。

A5

従業員が少ないとの理由により特別徴収を行わないことは認められていません。

ただし、従業員が常時10人未満の事業所の場合は、各市町村に申請して承認を受けることにより、年12回の納期を年2回にする制度(納期の特例)を利用することができます。

- 6月から11月の給料天引き分は、12月10日までに納入(1回目)

- 12月から翌年5月の給料天引き分は、6月10日までに納入(2回目)

Q6

年の途中で退職等をした場合、特別徴収はどうなりますか。

A6

給与から引き去りができなくなった税額については、普通徴収または一括徴収(※)により、納付方法を変更することになります。そのため、退職や休職等の異動が発生した場合は、「異動届出書」を速やかにご提出ください。

※一括徴収とは、特別徴収義務者が残りの税額を特別徴収の方法によりまとめて徴収し納付することです。

関連情報

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

![]()

〒870-8504 大分市荷揚町2番31号

電話番号 097-534-6111(代表) 097-534-6119(時間外) 法人番号4000020442011

開庁時間:月曜日から金曜日 午前8時30分から午後5時15分(祝日・休日および12月29日から1月3日を除く)

Copyright(C) OITA CITY. All Rights Reserved.