更新日:2026年1月13日

ここから本文です。

給与支払報告書の提出について

地方税法第317条の6の規定により、所得税の源泉徴収義務がある事業主(給与支払者)は、前年中に給与の支払いをしたすべての者(給与所得者)について給与支払報告書を作成し、給与所得者の1月1日における住所地の市町村長に提出することになっています。

給与所得者の個人市民税・県民税および森林環境税の税額計算になくてはならない給与支払報告書は、給与支払者の義務として、必ず提出していただきますようお願いいたします。

令和7年分(令和8年度分)総括表は、令和7年11月28日に発送予定です。ただし、令和6年分(令和7年度分)給与支払報告書をeLTAXにて提出した事業所については、総括表は発送しません。

提出対象者

1月から12月までに給与等を支払った方全員について、支払額にかかわらず給与支払報告書の提出をお願いします。

※給与支払額が2千万円を超え年末調整を行わない方や、個人で税務署へ確定申告される方についても給与支払報告書の提出が必要です。また、退職者のうち給与支払額が30万円を超える場合は提出が義務付けられていますが、30万円以下の方につきましても、適正課税のため提出をお願いします。

提出期限

毎年1月31日まで (1月31日が土曜・日曜日の場合は、翌月の第一月曜日までとなります。)

給与支払報告書の提出は、郵送またはeLTAXをご利用ください。

受付は随時行っております。期限直前はたいへん混み合いますので、早めの提出にご協力ください。

なお、期限後に給与支払報告書を提出されると、特別徴収税額決定通知書等の送付が遅れるほか、所得証明書等の発行に支障をきたしますので、必ず期限内の提出をお願いします。

提出物

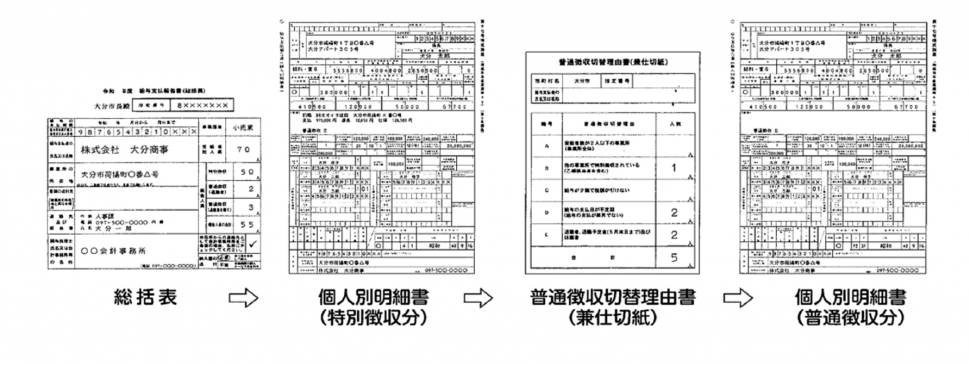

- 給与支払報告書(総括表)(エクセル:19KB)(A5サイズ設定)1部

- 普通徴収切替理由書(兼仕切紙)(エクセル:267KB)(A4サイズ設定)

- 給与支払報告書(個人別明細書)(エクセル:152KB)(A4サイズ設定)1人につき1部

※給与支払報告書(個人別明細書)は令和7年分(令和8年度分)の様式です。

給与支払報告書(総括表・個人別明細書)について

大分市作成の総括表を使用しない場合、提出の際には大分市作成の総括表も添付してください。また、会計事務所等に事務を依頼されている場合は、大分市作成の総括表をお渡しください。

※必ず「総括表、個人別明細書(特別徴収分)、普通徴収切替理由書(兼仕切紙)、個人別明細書(普通徴収分)」の順番に並べてください。

※総括表と個人別明細書(特別徴収分)の間に、普通徴収切替理由書(兼仕切紙)は入れないでください。

※大分県内市町村では、令和5年度から普通徴収切替理由を統一して、特別徴収に関する取扱いの徹底を図っています。詳しくは「令和5年度から個人市民税・県民税の特別徴収に関する取扱いを徹底しています」をご覧ください。

※総括表・個人別明細書の記載方法等については「令和8年度給与支払報告書の提出と特別徴収の実施について(お願い)(PDF:1,627KB)」をご覧ください。

個人事業主の方へ

給与支払報告書(総括表)に個人番号を記入する必要がある個人事業主の方は、提出の際に事業主または代理人の本人確認を行います。

個人事業主ご本人様が提出される場合

以下の1から3のいずれかの書類を提示していただき、本人確認を行います。

- マイナンバーカード

- 通知カードと、本人確認書類(運転免許証等)

- マイナンバー記載の住民票と、本人確認書類(運転免許証等)

※郵送で提出される場合、給与支払報告書と一緒に上記の本人確認書類の写しを郵送してください。誤って原本を送らないよう、ご注意ください。

※通知カードは氏名、住所等が住民票の記載内容と一致している場合に限り利用できます。

代理人の方が窓口で提出される場合

以下のすべての書類が必要です。

- 個人事業主のマイナンバーカード、通知カードまたはマイナンバー記載の住民票(コピー可)

- 代理人の方の本人確認書類(運転免許証等)

- 委任状など代理権が確認できる書類

特別徴収税額通知の受取方法について

eLTAXによる特別徴収税額通知について

給与支払報告書をeLTAXで提出する際に、特別徴収税額通知(特別徴収義務者用・納税義務者用)の受取方法をそれぞれ下記のいずれかから選択できます。

なお、「電子データ」を選択した場合は、お知らせ等の通知を受け取るために「通知先アドレス」が必要です。通知先アドレスがない場合、電子データでの通知ができないことがあります。

受取方法

| 電子データ | 電子データをeLTAXで受け取る |

| 書面 | 紙を郵送で受け取る |

<納税義務者用の電子データ受け取りについて>

1.従業員に電子的に配布(社内メールやメール等)できる特別徴収義務者のみ選択可能です。

2.必ず従業員の「受給者番号」を入力してください。(使用可能な文字に制限があります。)

※令和6年度より、電子記録媒体(光ディスク等)による副本通知については終了しています。給与支払報告書を光ディスク等で提出した場合は、紙(正本)を郵便でお送りします。

受取方法の変更を希望する場合

eLTAXで給与支払報告書を提出した際に指定した特別徴収税額通知の受取方法を変更したい場合は、「給与支払報告書(訂正分)」の提出または大分市役所市民税課個人市民税特別徴収担当班(電話 097-537-5731)までご連絡ください。

毎年5月下旬に発送する年度当初の特別徴収決定通知書の受取方法の変更を希望する場合は、3月31日までにお願いします。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

![]()

〒870-8504 大分市荷揚町2番31号

電話番号 097-534-6111(代表) 097-534-6119(時間外) 法人番号4000020442011

開庁時間:月曜日から金曜日 午前8時30分から午後5時15分(祝日・休日および12月29日から1月3日を除く)

Copyright(C) OITA CITY. All Rights Reserved.