ホーム > くらし・手続き > 税金 > 固定資産税・都市計画税 > 土地 > 土地の負担調整措置と課税標準額の算出方法

更新日:2018年1月13日

ここから本文です。

土地の負担調整措置と課税標準額の算出方法

課税標準額

土地については課税標準額の算定にあたり、税負担の急激な変化を防ぐことを目的に、負担調整措置を設けています。

負担調整措置

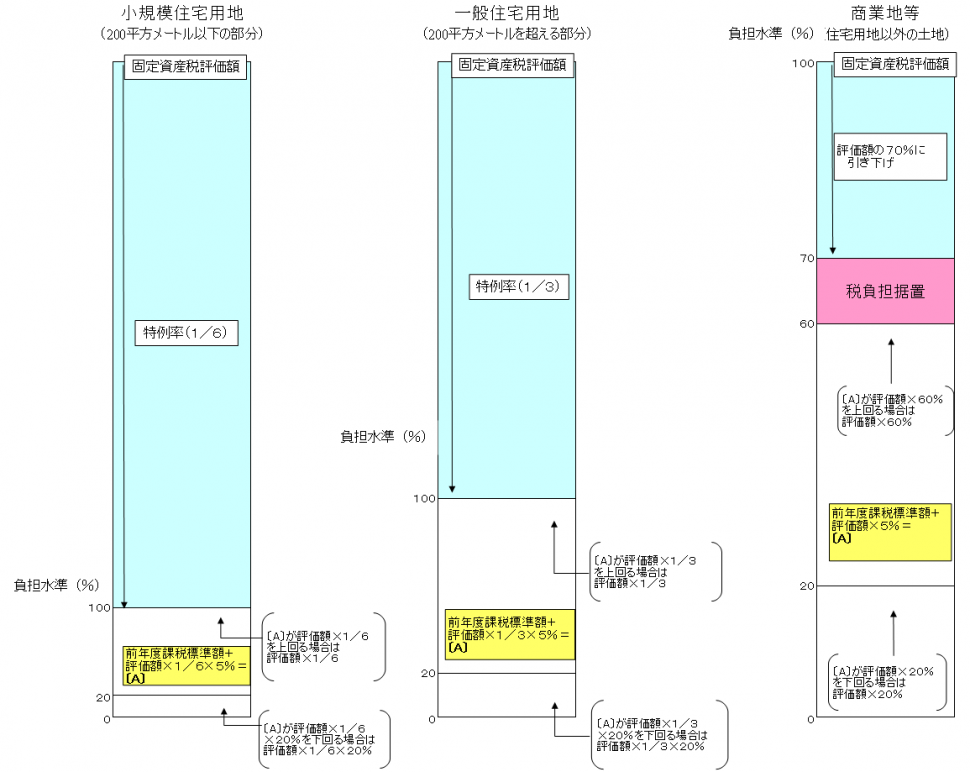

宅地等

宅地等の負担水準の算出方法

|

用途区分 |

住宅特例 | 負担水準の求め方 |

|---|---|---|

| 住宅用地 |

小規模 |

前年度課税標準額÷(今年度評価額×6分の1) |

| 住宅用地 |

一般 |

前年度課税標準額÷(今年度評価額×3分の1) |

| 商業用地 | 前年度課税標準額÷今年度評価額 |

宅地等の課税標準額の算出方法

| 用途区分 | 負担水準 | 課税標準額の算出方法 |

|---|---|---|

| 住宅用地 |

100%以上 |

特例適用後の評価額(評価額×6分の1または評価額×3分の1) |

| 住宅用地 |

100%未満 |

前年度課税標準額+(特例適用後の評価額×5%)上記により計算した額が特例適用後の評価額を上回る場合は特例適用後の評価額となる。 |

| 商業地等 |

70%超 |

評価額×70% |

| 商業地等 |

70%以下60%以上 |

前年度課税標準額に据置き |

| 商業地等 |

60%未満 |

前年度課税標準額+(評価額×5%) 上記により計算した額が評価額の60%を上回る場合には評価額の60%となる。 また、20%を下回る場合は評価額の20%となる |

農地

農地の負担水準の算出方法

| 農地区分 | 負担水準の求め方 |

|---|---|

| 市街化区域農地 | 前年度課税標準額÷(今年度評価額×3分の1) |

| 一般農地 | 前年度課税標準額÷今年度評価額 |

農地の場合、課税標準額の算出方法は以下の式の通りです。

前年度課税標準額×負担調整率

| 負担水準 | 負担調整率 |

|---|---|

| 100%以上 |

1.00 |

| 90%以上100%未満 |

1.025 |

| 80%以上90%未満 |

1.05 |

| 70%以上80%未満 |

1.075 |

| 70%未満 |

1.1 |

負担水準100%以上の土地の課税標準額は今年度評価額(市街化区域のうちは評価額×3分の1)となる。

また、上記により計算した額が今年度評価額(市街化区域農地は評価額×3分の1)を上回る場合は、今年度評価額(市街化区域農地は評価額×3分の1)となる。

※都市計画税の負担調整措置は固定資産税と同様となります。ただし、特例率は小規模住宅用地が3分の1、一般住宅用地が3分の2、市街化区域農地が3分の2となります。

負担調整措置の概要図

関連情報

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

![]()

〒870-8504 大分市荷揚町2番31号

電話番号 097-534-6111(代表) 097-534-6119(時間外) 法人番号4000020442011

開庁時間:月曜日から金曜日 午前8時30分から午後5時15分(祝日・休日および12月29日から1月3日を除く)

Copyright(C) OITA CITY. All Rights Reserved.