更新日:2026年5月29日

ここから本文です。

事業所税の課税標準と税額の計算

課税標準とは

課税標準とは、課税の基礎となるものをいい、課税標準に税率を乗じたものが税額となります。事業所税の課税標準は、事業所床面積を課税標準とする資産割と、従業者給与総額を課税標準とする従業者割によって構成されています。

資産割の課税標準

資産割の課税標準は、課税標準の算定期間の末日現在における大分市内の事業所床面積の合計をいいます。

課税標準の算定期間とは

- 法人の場合・・・事業年度

- 個人の場合・・・原則として1月1日から12月31日の期間

※ただし、法人の開設・廃止、個人の事業の開始・廃止等にともない課税標準の算定期間が12月に満たない場合は、事業所床面積は下記のとおり算定します。

※課税標準の算定期間の月数は暦に従って計算し、1月に満たない場合は、切り上げて1月とします。

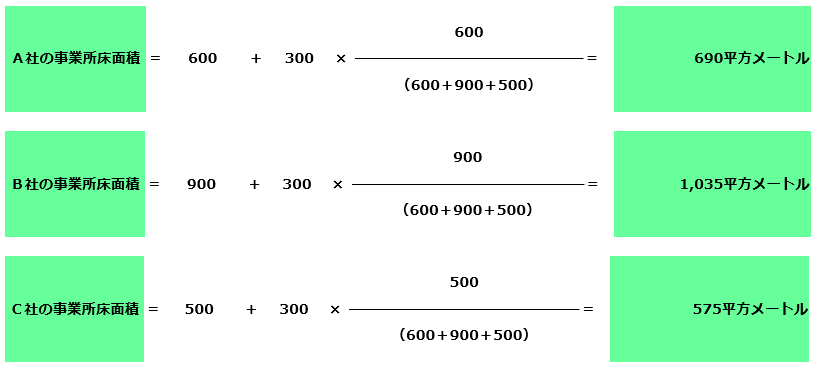

共用部分がある場合の事業所床面積

1つの家屋を2以上の者が使用する場合に、共同で使用する部分を「共用部分」といいます(例:廊下、階段、エレベーター、機械室等)。共用部分かどうかは、事業所用家屋の構造、当該部分の効用および使用実態等により判定します。

共用部分がある場合、当該事業者の事業所床面積は下記のとおり算定します。

(例)

<床面積の内訳>

- 建物の延床面積:2,300平方メートル

- A社の専用床面積:600平方メートル

- B社の専用床面積:900平方メートル

- C社の専用床面積:500平方メートル

- 共用部分の床面積:300平方メートル

※ひとつのグループにかかる共用部分と他のグループにかかる共用部分が明確に区分できる場合は、それぞれのグループごとの共用部分になります。

※テナントビル等で、一部が空室または住居部分の場合は、それぞれ空室・住居の専用部分として計算します。

※複数階層のビルの場合、各階ごとの計算は行わずに、全ての階層の専用部分と共用部分をまとめて計算します。

算定期間の中途に新設または廃止した場合の事業所床面積

課税標準の算定期間の中途において事業所等の新設または廃止があった場合、課税標準は月割計算によって算定します。

|

算定期間の中途に新設した事業所等 |

新設月の翌月から課税標準の算定期間末日の属する月までの月数 |

|---|---|

|

算定期間の中途に廃止した事業所等 |

課税標準の算定期間開始月から廃止月までの月数 |

|

算定期間の中途に新設した事業所等を同一算定期間内に廃止した場合 |

新設月の翌月から廃止月までの月数 |

※同一敷地内において事業所床面積の異動が生じた場合は、事業所等の拡張または縮小であり、上記の新設または廃止には該当しません(例:既存の事業所がある同一敷地内に新たに事業所等を設けたとき等)。この場合は、算定期間末日の事業所床面積が当該事業所にかかる課税標準となります(月割計算にはなりません)。

(例)3月決算の法人が算定期間の中途においてA支店を廃止し、B支店を新設した場合の課税標準の算定について

|

事業所等 |

延床面積(平方メートル) |

使用状況 |

|---|---|---|

|

本社 |

2,500 |

算定期間を通じて使用(使用期間:4月1日から翌年3月31日まで) |

|

A支店 |

800 |

算定期間の中途で廃止(使用期間:4月1日から12月15日まで) |

|

B支店 |

1,100 |

算定期間の中途で新設(使用期間:12月1日から翌年3月31日まで) |

<A支店の月割計算>

課税標準の算定期間開始月(4月)から廃止月(12月)までの「9ヵ月分」で月割計算します。

<B支店の月割計算>

新設月の翌月(1月)から課税標準の算定期間末日の属する月(3月)までの「3ヵ月分」で月割計算します。

よって、上記法人の課税標準となる事業所床面積は下記のとおりです。

本社(2,500)+A支店(600)+B支店(275)=3,375平方メートル

従業者割の課税標準

従業者割の課税標準は、大分市内の事業所等において課税標準の算定期間中に従業者に対して支払われた従業者給与総額です。

従業者とは

※一般従業者のほか、役員(使用人兼役員を含む)および日々雇用する臨時従業者などをいいます。

※数社の役員を兼務している者は、それぞれの会社において従業者に含まれます。

※休職中の従業者は、給与等が支払われている場合は従業者に含まれます。

※パートタイマー(正規従業者と明確に区分された短時間勤務に従事する者)は、免税点判定における従業者には含まれませんが、その給与等は従業者給与総額に含まれます。

従業者給与総額

従業者給与総額とは、課税標準の算定期間中に従業者に対して支払われた、または支払われるべき給与等の総額をいいます。

|

従業者給与総額に含まれるもの |

給与、賃金、賞与、俸給、扶養手当、住居手当、時間外勤務手当、所得税の取扱い上課税対象となる現物給与・通勤手当等 |

|---|---|

|

従業者給与総額に含まれないもの |

退職給与金、年金、恩給、所得税の取扱い上非課税となる給与等 外交員その他これに類する者の業務に関する報酬で、所得税の取扱い上給与所得に該当しないもの |

※各種勤務形態における従業者と従業者給与総額の取扱いについては、「従業者割の取扱いについて」(PDF:57KB)をご覧ください。

税額の計算方法

事業所税の税額は、資産割および従業者割の課税標準に対し、それぞれ税率を乗じたものを合算した額となります。

事業所税の税率

|

資産割の税率 |

課税標準となる事業所税床面積1平方メートルあたり600円 |

|---|---|

|

従業者割の税率 |

課税標準となる従業者給与総額の0.25パーセント |

資産割額の計算方法

- 算定期間を通じて使用した事業所等

事業所床面積-非課税床面積-特例控除床面積=課税標準となる事業所床面積・・・(A) - 算定期間の中途に新設または廃止した事業所等

(事業所床面積-非課税床面積-特例控除床面積)×使用期間による月割計算=課税標準となる事業所床面積・・・(B)

※算定期間を通じて使用した事業所等と、算定期間の中途に新設または廃止した事業所等の双方がある場合は、上記の(A)と(B)の合計に税率(600円)を乗じた額が資産割額となります。

※算定期間の中途に新設または廃止した事業所等が複数ある場合は、それぞれの事業所ごとに上記(B)の計算をします。

※床面積は小数第2位未満の端数は切り捨て、また月割計算等で生じた小数第2位未満の端数も切り捨てます。

従業者割額の計算方法

従業者給与総額-非課税従業者給与総額-特例控除給与総額・・・(C)

上記計算によって算出された(C)から、1,000円未満の端数を切り捨てた金額が、課税標準となる従業者給与総額となります。上記に税率の0.25パーセントを乗じた額が、従業者割額となります。

事業所税額の算出

資産割額と従業者割額の合計から100円未満の端数を切り捨てた金額が、事業所税額となります。

関連情報

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

![]()

〒870-8504 大分市荷揚町2番31号

電話番号 097-534-6111(代表) 097-534-6119(時間外) 法人番号4000020442011

開庁時間:月曜日から金曜日 午前8時30分から午後5時15分(祝日・休日および12月29日から1月3日を除く)

Copyright(C) OITA CITY. All Rights Reserved.