更新日:2024年3月29日

ここから本文です。

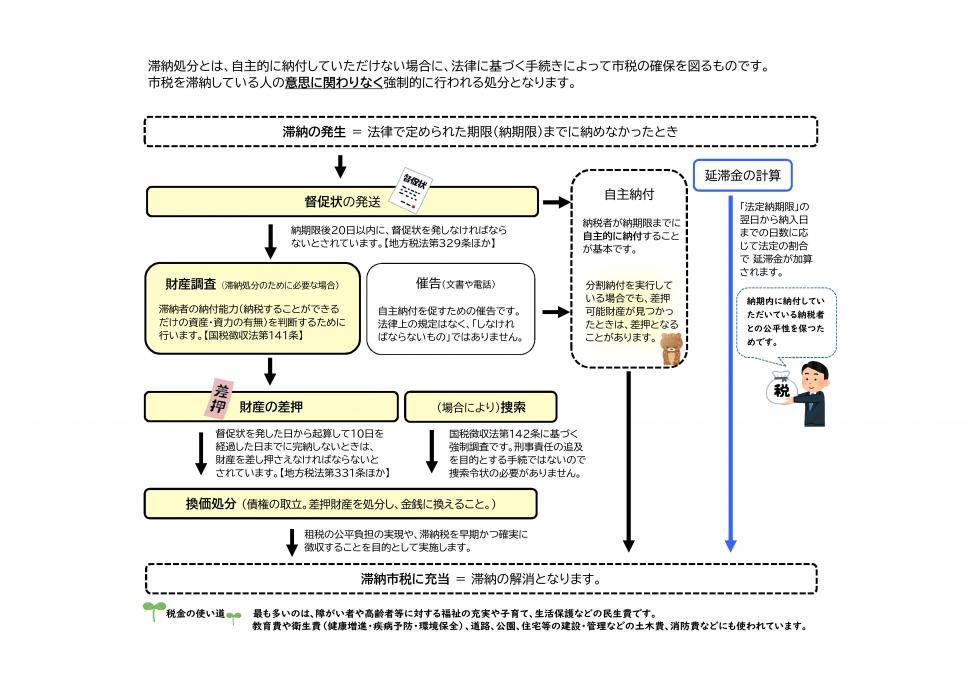

滞納処分について

市税の滞納については、地方税法により、督促状を発してから10日を経過した日までに完納しないときは、滞納者の財産を差押えなければならないと定められています。

しかし、実際には差押の執行に至るまでに、単なる不注意による納付遅れなどを考慮して、督促状発送後も必要に応じて催告書を送付し、できるだけ早く納めていただくよう働きかけています。

それでもなお、完納されない場合は、納期限までに納付された方との税負担の公平性や大切な市税の確保を図るため、法令の規定に基づき、やむを得ず滞納者の預貯金・給与や不動産等の財産を差押執行した後、取立や公売を行い滞納税や滞納処分費に充当します。

こうした一連の手続きを滞納処分といいます。

滞納処分にかかる費用については、その多くが納税者が納めた市税から使われていることから、市にとって大きな損失になります。

市税はみんなの財産です。市税を有効に使うために、納期限までにご納付くださるようご協力ください。

納税課の仕事

「税金」とは?「納税義務」とは?

納税課職員(市長から任命された徴税吏員)が行っている業務を説明します。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

![]()

〒870-8504 大分市荷揚町2番31号

電話番号 097-534-6111(代表) 097-534-6119(時間外) 法人番号4000020442011

開庁時間:月曜日から金曜日 午前8時30分から午後5時15分(祝日・休日および12月29日から1月3日を除く)

Copyright(C) OITA CITY. All Rights Reserved.